住宅価格の上昇で、ローンは「老後まで続くもの」になった

土地・建材・人件費の上昇により、住宅の取得価格はここ数年で大きく上がりました。2021年に始まるウッドショックにより、5年間で約1.4倍程度の値上がりです。その結果、以前は25年〜35年が主流だった住宅ローンも、40年・50年という長期返済が珍しくなくなりました。ここで新しい悩みが生まれます。定年退職して収入が減った後も、現役時代と同じ返済額を払い続けなければならない、という問題です。

35歳で40年ローンを組めば、完済は75歳。借りた当初は無理なく返せていても、定年後の収入減、子どもの教育費、親の介護など、人生には支出が重なる時期があります。「長期ローンを組むのが不安」「老後も返済が続くのが心配」という声は、函館・道南で家づくりを検討されるお客様からもよく聞かれます。

山野内建設では、こうした不安に応える資金計画のひとつとして、一般社団法人 移住・住みかえ支援機構(JTI)の「残価保証制度」を活用した残価設定型住宅ローンをご提案しています。

残価設定型住宅ローンとは

仕組みをひと言でいうと

**「将来の住宅の価値(=残価)をJTIがあらかじめ保証することで、一定の時点以降に返済負担を大きく軽くする選択肢が持てる」**住宅ローンです。

借りるのは、銀行やモーゲージバンクの普通の住宅ローンです。そこに、JTIが保証する残価をもとにした2つのオプションが付く、というのがこの制度の本質です。

JTIは、国の住生活基本計画を背景に生まれた「マイホーム借上げ制度」などを運営する非営利の一般社団法人です。20年以上にわたる借上げ制度の運営データをもとに、住宅の将来家賃から資産価値を算出する手法を開発し、この残価保証制度を実現しました。

「残価設定月」がカギ

JTIは、対象となる住宅一軒ごとに残価設定月を査定します。これは、JTIが保証する住宅の将来価値と、住宅ローンの残高が初めて一致する月のことです。

ローン残高は返済とともに減っていきますが、長期優良住宅の資産価値は長期間あまり下がりません。どこかで両者が交差する。その交差点が残価設定月です。

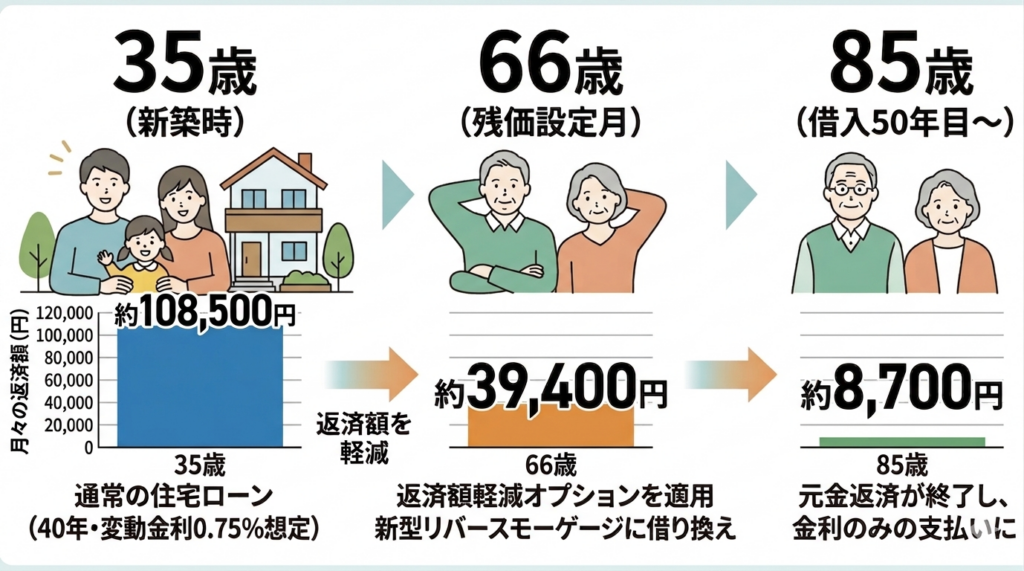

目安として、取得額の9割を35年ローンで借りた場合、残価設定月は借入から20年目〜25年目前後に設定されることが多いとされています。30代半ばで借りれば、ちょうど定年前後にあたる計算です。

※残価設定月は物件・借入条件によって異なります。繰上返済や金利変更によっても変わります。

2つのオプション

残価設定月が到来すると、以下の選択肢がいつでも行使できるようになります。

① 返済額軽減オプション 月々の返済額を大幅に圧縮した「新型リバースモーゲージ」(死亡時一括返済型)に切り替えられます。35年・9割融資の平均的な条件では、それ以前の3〜4割程度まで返済額が圧縮されるとされています。さらに、借入から50年を過ぎると元本返済が終わり、金利のみの支払いになります。

② 買取オプション JTIが、その時点のローン残高と同額で住宅(建物・土地)を買い取ります。ローンは残りません(ノンリコース)。住み替えや、残債の精算をしたい場合に使えます。

どちらも**あくまで「オプション」です。行使せずに普通に完済してもかまいませんし、住宅の価値が上がっていれば市場で第三者に売却するほうが得な場合もあります。その選択も自由です。

こんな方に向いています

① 独身・DINKs・子どもが実家を継ぐ予定がないご家族

通常の住宅ローンを全額返し切っても、家を引き継ぐ人がいなければ、最終的に家は売却するか行き場を失います。「将来誰にも残さない家のために、老後も高い返済額を払い続ける」ことに疑問を感じる方は少なくありません。

残価設定型なら、返済額軽減オプションで老後の負担を軽くしながら住み続け、亡くなった後は買取オプションによってローンが精算されます。相続人に住宅ローンの負担を残さずに済む点が、この層に最もフィットします。

【要確認:「JTIが成功事例として最も多く挙げるのがDINKs・独身」という記述は出典が確認できなかったため削除しました。JTIの公式資料に該当する記述があれば復活させてください】

② 子どもが函館を離れ、実家を継ぐ見込みがない方

子どもが道外・札幌などに家を持っているケースは、道南では非常に多いパターンです。夫婦が住まなくなった後、実家は空き家となり、管理・売却・相続の問題が子どもに重くのしかかります。

「どうせ最後は手放す家なら、生きている間の返済を軽くして、その分を生活や趣味に充てたい」。この考え方と非常に相性がよく、子どもに空き家問題を引き継がせないという意味でも有効です。

③ 長期ローンの返済に不安がある方

一般的な給与所得は役職定年などにより55歳前後をピークに減少します。一方で、子どもの教育費や親の介護が重なるのもこの時期です。

残価設定型住宅ローンは、ちょうど収入が下がり支出が増える時期に、返済額を圧縮する選択肢が持てる設計になっています。長期ローンへの不安を、制度として解消する仕組みです。

④ 50歳前後で建て替え・ZEHリノベーションを検討している方

50歳で30年ローンを組めば完済は80歳です。「良い家に住みたいが、老後まで返済が続くのは怖い」という方にとって、残価設定型は現実的な解決策になります。

函館・道南では、古い家の建て替えやZEHリノベーションを検討する50代の方が増えています。

⑤ 賃貸か購入かで迷っている方

賃貸の魅力は「ローンに縛られない」「住み替えが自由」であること。一方で「家賃を払い続けても資産にならない」「性能の高い家に住みにくい」という弱点もあります。

残価設定型を使った持ち家は、この中間に立てる選択肢です。返済額軽減オプション行使後の返済額は、近隣で同等の家を借りた場合の家賃相場よりかなり安くなるように設計されています。買取オプションを使えば住み替えも可能。「第三の選択肢」として検討する価値があります。

注意すべき点・デメリット

メリットだけの制度ではありません。検討にあたっては、以下を必ず理解しておいてください。

生涯返済は続く

返済額軽減オプションを行使すると、ローンは死亡時一括返済型の終身ローンになります。金額は大幅に下がりますが、少額とはいえ生涯にわたって返済が続くことになります。

配偶者の扱いに事前の備えが必要

主たる債務者が亡くなったとき、配偶者が連帯債務者になっていない場合は一括返済を求められます。返済できなければ買取オプションを行使して家を引き渡すことになり、住み続けられなくなる可能性があります。JTIも、配偶者を連帯債務者としたうえで、配偶者居住権を遺言で設定しておくことが望ましいとしています。ご夫婦で利用される場合は、契約の段階でこの点を必ず設計に織り込んでください。

賃貸に出す方法が限定される

残価保証を利用している間は、JTIの「マイホーム借上げ制度」以外の方法で家を賃貸することはできません。独自に賃貸に出すと証明書が失効します。(逆に言えば、マイホーム借上げ制度は使えます。空室時も家賃が保証されるため、転勤や二地域居住の際に家賃でローン返済を賄うこともできます。)

災害で住めなくなると証明書が失効する

家が災害等で居住困難な状態になった場合、証明書は失効します。損害保険・地震保険での備えが別途必要です。

手数料がかかる

借入にあたって発行が必要な「かeせるオプション証明書(残価設定型)」の発行には、1件5万円(税別)の手数料がかかります。

利用できる住宅の条件

- 認定長期優良住宅であること

- JTIが維持管理体制を認めた事業者が施工した住宅であること

- 市街化調整区域ではないこと

- マイホーム借上げ制度による賃貸がきわめて困難と考えられる地域・住宅ではないこと

- JTIによる個別査定で、一定の想定家賃が見込めること

などです。山野内建設は全棟ZEHで長期優良住宅認定に対応しており、制度の対象になりやすい条件を備えています。ただし、個々の土地・建物についてJTIが査定を行うため、査定結果によっては対象外となる場合もあります。

ZEH・高断熱高気密住宅との相性がいい理由

残価保証の査定は、その住宅を賃貸に出したときにいくらの家賃が取れるかを基礎に計算されます。つまり、長く貸せて、住み手にとって価値のある住宅ほど、有利な残価がつくということです。

ここに、山野内建設が全棟で手がけるZEH・高断熱高気密住宅の強みがあります。

光熱費が大幅に下がる住宅は、住む人にとって生活コストが明確に安くなります。函館の冬を考えれば、その差は決定的です。断熱性能が高く光熱費のかからない家は、将来にわたって借り手が付きやすく、家賃を維持しやすい。これが残価査定において有利に働きます。

さらに、返済額の圧縮と、ZEHによる光熱費負担の実質ゼロ。このふたつが重なったときの老後の家計へのインパクトは、非常に大きなものになります。

まずは山野内建設にご相談ください

残価設定型住宅ローンは、住宅ローン自体はJTIの指定金融機関(銀行またはモーゲージバンク)と契約します。

山野内建設は、残価査定の申請サポートから返済シミュレーションの作成まで、資金計画のご相談に対応しています。

- 「自分の年齢・収入だと、返済額はどのくらい下がるのか」

- 「函館・道南の物件でも使えるのか」

- 「新築とZEHリノベーション、どちらで使うのが得か」

こうした個別のご質問に、実際の数字でお答えします。お気軽にお問い合わせください。

※本記事はJTIの残価保証制度の概要をご説明するものです。具体的な残価設定月・買取保証額・返済額は、JTIの個別査定および金融機関の審査によって決定されます。本記事に記載した数値は一般的な目安であり、実際の条件はお客様ごとに異なります。詳細はお問い合わせのうえご確認ください。

住宅の建材価格、そして金利の上昇が続いています。今後ますます新築戸建て住宅の取得はハードルがあがります。家を建てるなら検討は早いほうがおすすめです。

住宅の断熱気密性能はスペックだけでは決まりません。施工力はハウスメーカー・工務店に関わりなく、一社一社異なります。

住宅性能が高くなると、暖房設備に依存する度合いは低くなります。住宅性能を高め、エアコン一台で家全体を冷暖房ができる家づくりをご紹介しています。

近年、住宅は価格、見た目で選ばれることが増えています。しかし、住宅の基本性能、そして光熱費負担が将来にわたって家計に大きく影響を及ぼします。山野内建設のこれまでの取り組みと思いをお読みいただけると幸いです。