「中東情勢で建材値上げ?家を建てるのはもう少し様子を見た方がいい?」と思っている方はいませんか?

今回は、建材価格、金利、地価の観点から、家を買うべきタイミングを検証します。

1 建材価格はまだまだ値上げする

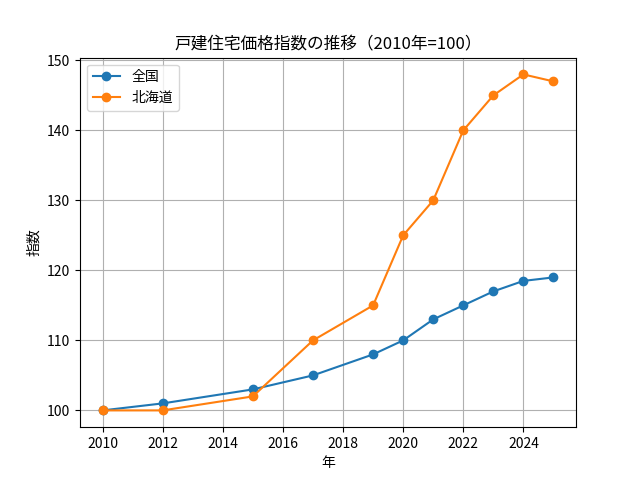

今から25年前(西暦2000年頃)は、北海道では住宅価格が2000万円前後でした。2015年頃までは、デフレと長引く景気低迷により、住宅価格はほぼ横ばいで推移しました。

ところが、2021年に始まるウッドショックで、木材の値上げに端を発し、その後はあらゆる建材、住設機器が値上げし、最近の5年間で住宅価格は急激に値上げしています。特に、表をみていただくと明らかですが、2020年以降、北海道の住宅価格が突出して値上げしています。

出典:国土交通省「不動産価格指数(戸建住宅)」および不動産取引価格情報を基に当サイトで作成(2010年=100として指数化、一部推定を含む)

なぜ北海道の住宅価格が極端に高くなっているのか

2020年以降、北海道の住宅価格が4割近く値上げになっています。もともと、北海道の住宅は、本州の住宅に比べ、積雪寒冷地でも快適に過ごせるように、断熱材やサッシ、設備などに高性能な製品を採用しています。しかし以前は北海道の景気低迷、住宅会社間の価格競争で、北海道の住宅は、全国平均よりも安い価格で販売されていました。

しかし急激な建材の値上げが続き、もはや安値で販売できなくなったという事情があると思います。今では、北海道でも一般的な戸建て住宅で3000万円以上。坪単価では最低100万円という状況になっています。

日本の新築住宅価格は30年、一度も値下がりしていない

これはウッドショックに続く、中東情勢によるナフサをはじめとする一時的な建材値上げなので、数年待てば安くなる・・・・そう思いますか?確かに中東情勢は数年たてば解決するかもしれません。でも、そもそも、日本の住宅価格は、過去30年以上、一度も値下がりしていないということをご存じでしょうか。

ウッドショックは、コロナ禍によりアメリカの住宅建設ラッシュ、ロックダウンなどによる港湾作業の停滞、コンテナ不足。アメリカや中国の木材買い付けに日本が負けた、などの要因で発生しました。

しかし、そうした問題がひと段落したにもかかわらず、円安、輸送の人件費高騰、住宅性能向上による建材コストupなど、新たな理由が加わって、その後、建材価格は下がることはありませんでした。

そもそも戸建ての新築住宅価格は、アメリカやカナダでは7500万円以上、イギリスや韓国では5000万円以上します。日本はまだ、他の先進国に比べて安い。日本の住宅価格は引き続き高くなっていく、と考えておいたほうが良いでしょう。

2 恐怖、金利のUP!

| 年 | 金利水準 |

|---|---|

| 1990 | 約8% |

| 1995 | 約4〜5% |

| 2000 | 約3% |

| 2005 | 約2% |

| 2010 | 約2% |

| 2015 | 約1.5% |

| 2020 | 約1.3% |

| 2023 | 約1.8% |

| 2025 | 約2.0〜2.5% |

この表は1990年から2025年までの住宅ローンの金利推移(日本住宅金融支援機構(フラット35など)です。(住宅ローン金利は各銀行で個別設定されるため、長期的な推移は公開されていません。本記事では住宅金融支援機構などの公的データをもとに、一般的な金利動向を示しています)

| 年 | 住宅価格 | 金利 | 毎月返済 | 利息合計 | 総支払額 |

| 1990年 | 2,000万円 | 8.5% | 15万4,032円 | 3,545万円 | 5,545万円 |

| 2000年 | 2,500万円 | 2.3% | 9万1,512円 | 794万円 | 3,294万円 |

| 2026年 | 3,500万円 | 1.8% | 12万5,980円 | 1,035万円 | 4,535万円 |

| 2030年(予測) | 3,700万円 | 2.7% | 14万9,710円 | 1,690万円 | 5,390万円 |

1990年頃の北海道の住宅ローン金利は8.5%くらいでした。ところが2026年現在は変動金利で1.8%前後です。

1990年頃の住宅価格は2000万円くらいでしたが、金利8.5%で30年ローンを組むと、総支払額は5500万円を超えました。住宅価格の2.75倍近い返済をせざるをえなかった時代です。

2026年現在、3500万円を30年ローンで組むと、総支払額は約4500万円くらいです。

住宅価格は1500万円も値上がりしましたが、それでも金利が8.5%だった1990年(総支払額5536万円)と比べれば、総支払額は約1000万円ほど低い水準です。

では今後5年くらい、2031年での住宅ローンを含めた総支払額はどうなるのでしょう?

まず金利ですが、経済アナリストたちの間では、「すでに1%台半ばまで上がった変動金利は、今後5年でさらに2%台半ば〜3%への上昇を視野に入れるべき」というのが共通した見解です。

かつて超低金利だった住宅ローンは、ここ数年で段階的に引き上げられてすでに1%台半ばまで上昇し、今後5年の間に「2.5%〜3%前後、あるいはそれ以上」へとさらにシフトしていく可能性が濃厚です。

金利が上がる理由は、日本が「30年続いたデフレ(物価が上がらない時代)」から完全に脱却したからです。モノの値上がりと円安により、電気代や食品などが次々と値上がりしました。これに合わせ、国内でもここ2〜3年は過去最高水準の「賃上げ(給料アップ)」が実現しています。

物価も給料も上がるのは良いことですが、勢いがつきすぎるとインフレが暴走してしまいます。そこで、銀行の親玉である日銀(日本銀行)は、経済のブレーキ役として「金利を上げる(利上げ)」という調整に入りました。

国を挙げて「金利がある普通の時代」へとシフトしているため、日銀はすでに段階的な利上げを行っています。

つまり、「あと5年待とう」と思っている間に、金利のスタートラインそのものが確実に上がってしまうのです。

※いずれも30年・元利均等返済での試算

3 函館の土地価格は?

過去10年間の函館市の地価は、リーマンショックや長期的な人口減少による下げ止まりから、観光需要の復活や建築コストの高騰に伴って全体平均の坪単価ベースで1割強ほど上昇しました(2016年当時の平均坪単価13万〜14万円台に対し、現在は15万円前後)。

ただしエリア別では違いがあります。五稜郭や本町などの中心商業地、電停近くの利便性の高い住居地域、および美原や昭和などの郊外型商業施設が集まるファミリー向け住宅地は値上げ傾向にあり、駅から遠い斜面地や、車が入りにくい旧市街地、インフラから外れた郊外の古い住宅地などは、過去10年でも下落が続いています。

今後5年はおそらく横ばい、その後は人口減などにより緩やかな下落が続くのではないかというのが多くの見方です。函館市はコンパクトシティ化を進めているので中心エリアは土地価格はさほど変化せず、郊外は値下げが進むと思われます。

当面5年程度の価格は横ばい。その後緩やかに値下がりしていくという予測です。

4 その他 職人不足で人件費高騰が進む

今、家づくりを遅らせる最大のデメリットは金利だけではありません。「建築資材や人件費の高騰」です。

木材やエネルギー価格の上昇、職人不足により、住宅の坪単価は年々上がっています。

仮に「3,500万円で建てられる家」が、数年後には物価高の影響で3,700万円〜3,800万円に値上がりしている可能性は十分にあります。数年後は、「値上がりした本体価格」に「上がった金利」が掛け算されるため、ダブルパンチになってしまいます。

結論 家を建てるなら一刻も早く

家を建てたいけど、少し待って2030年に建てる場合・・・

仮に「3,500万円の35年ローン」を組む場合、金利が5年の間に1%上がってしまうと、これだけの差が生まれます。

| 借入額3,500万円(35年) | 35年間の総返済額 |

| 今、金利1.8%で組んだ場合 | 約4,720万円 |

| 数年後、金利が「2.8%」になった場合 | 約5,495万円 |

家を建てるのを5年待ったら、全く同じ内容の家を建てたとしても金利だけで総支払額は775万円高くなってしまう。建材価格も200万円近く値上がりしても全く不思議ではありません。今週も工務店には、建材の値上げを知らせるFAXが届いています。

さらにいえば、今賃貸アパートに住んでいる方が、戸建て住宅を建てるのを5年延ばすと、アパートの家賃が月6万円なら家賃だけで360万円かかります。

5年待つと金利が775万円、建材が200万円、家賃が360万円余計にかかる=1,335万円の負担増…。

今住宅を建てるか、それとも数年待つか、で迷っておられる方には、できるなら早めの方が負担が少なくて済むのではないかとお伝えしたいと思います。

5 もうひとつの大きな負担 ―― 光熱費負担をどうするか

ここまで、建材価格、金利、土地、家賃という「家を持つまで・持つときのお金」の話をしてきました。でも、家のお金にはもうひとつ、見落とされがちな大きな負担があります。光熱費です。

北海道の冬は長く、暖房も給湯も欠かせません。断熱・気密性能の低い家では、電気・灯油・ガスを合わせた光熱費が年間50万円を超える家も、決して珍しくありません。

仮に年間50万円の光熱費がかかる家を建ててしまうと、10年で約500万円、30年では約1500万円。これに今後の電気代・燃料費の値上がりを加味すれば、30年で2000万円規模の負担になってもおかしくありません。建物価格と違って、光熱費は住んでいる限り毎月かかり続けます。住宅ローンの支払いに加え、光熱費の支払いもあるので、家計を考える上で光熱費は極めて重要なポイントになります。

山野内建設は、この光熱費の負担そのものを、実質ゼロ、あるいはゼロに近づける家づくりに取り組んでいます。高断熱・高気密に太陽光発電を組み合わせ、「使うエネルギーを減らし、足りない分は自分でつくる」家です。

6 光熱費は30年で2000万円ではなく、ほぼゼロにできる

実際に、当社が手がけた北斗市のIさん邸では、1年間の電気の実質負担が約2万円(買った電気135,735円から、売った電気116,432円を差し引いた額)に収まっています。しかもこの家は新築ではなく、築30年の中古をリノベーションした住宅です。

つまり、家を建てるなら今、というだけではありません。建材も金利も土地も家賃も上がり続けている「今」、しかも建てた後の光熱費まで抑えられる建て方を選ぶこと。この両方がそろって初めて、長い目で見た総額を本当に抑えられるのです。

その他参考記事

山野内建設の家づくりはこちら参照お願いします。

断熱気密は、断熱材の厚さだけでは決まりません。理論と技術がしっかりした設計施工を行わないと、想定した住宅性能、そして快適な住み心地はできません。山野内建設の断熱気密施工のこだわりは上記記事参照お願いします。

なお、モデルハウスでは、山野内建設の家づくりを、住宅性能、価格、ZEH、光熱費負担、リノベーション、リバースモーゲージなど賢い住宅ローンの組み方、そして住宅デザインや間取りなども含め、しっかり見ることができます。ぜひお気軽にお越しください。

モデルハウス見学はこちら

お問い合わせはこちら

函館事務所で打合せ、ご相談も大歓迎です。その場合は下の問い合わせフォームから記入お願いします。